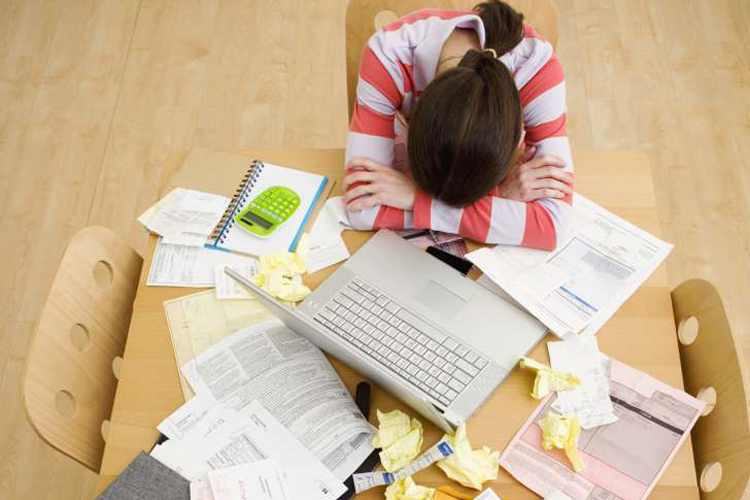

De acordo com levantamento feito pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC), o Brasil fechou o mês de julho/2018 com 63,4 milhões de negativados, o que representa 41,2% de toda a população adulta. E mesmo que uma parcela de consumidores use suas economias para não entrar em financiamentos, o endividamento dos brasileiros não para de crescer. Claro, nem todos os endividados são inadimplentes; a inadimplência ocorre quando o devedor não paga suas dívidas. Ciro Gomes, um dos candidatos a presidente do Brasil, disse que “a situação é dramática”. Mas, como quase todos os políticos que, enquanto candidatos, tem a solução para tudo, Ciro anunciou que “tem um plano para ajudar estes brasileiros a limpar o nome”. Só não revelou o plano, certamente para não instruir os adversários, nem esclareceu, por exemplo, se a geladeira que não foi paga vai ficar com a loja ou com o devedor.

Outro aspecto muito importante das dívidas, mas pouco comentado, é o valor exorbitante de juros que o brasileiro paga, durante o ano. No ano passado, por exemplo, conforme outra pesquisa da Fecomercio, as famílias brasileiras gastaram R$ 354,6 bilhões com o pagamento de juros, valor superior aos gastos com vestuário, educação e energia elétrica. Além dos juros explícitos, cobrados em pagamentos de atrasados, há os juros embutidos no preço de produtos e serviços, que o consumidor acha que não existem, enganado pela famosa propaganda “em x vezes, sem juros”, como se isso fosse possível.

Publicidade

Como o que é ruim pode ficar pior, a assessoria econômica da FecomercioSP alerta que a tendência é de que, nos próximos meses, os consumidores passem a buscar acesso ao crédito para fazer frente às suas obrigações ou aquisições desejadas. Em vez de acreditar no “pai de santo Ciro Gomes” que promete tirar todos os 63 milhões de brasileiros do SPC, é prudente assumir a responsabilidade pela situação atual de endividamento e até inadimplência, no que, evidentemente, for possível. Reinaldo Domingos, criador da DSOP Educação Financeira e presidente da Associação Brasileira de Educadores Financeiros (ABEFIN), além de outras atividades, diz que “o primeiro passo é justamente saber qual é o tamanho real da dívida. Boa parte dos que estão endividados tem medo de encarar a situação e acabam entrando em uma bola de neve”. O educador financeiro relaciona algumas orientações para sair do vermelho e conseguir, pelo menos, equilibrar-se financeiramente:

Publicidade

1º) fazer um diagnóstico financeiro: inicialmente, apurar todas as dívidas, priorizando aquelas que não podem ser cortadas (energia elétrica, água, gás, aluguel) e as que carregam juros mais altos (cheque especial e cartões de crédito); ao mesmo tempo, iniciar um controle rigoroso de todas as saídas de dinheiro, anotando, durante 30 dias, qualquer valor gasto, até o de um simples cafezinho ou um doce ou salgado, na padaria; com esses apontamentos, fica mais fácil identificar quais gastos podem ser reduzidos, substituídos ou até eliminados;

2º) cuidar com as negociações: só propor ou aceitar condições de pagamento que couberem no orçamento; assumir compromissos acima da capacidade de pagamento pessoal ou familiar só pode piorar a situação;

3º) analisar as alternativas: trocar a dívida do cheque especial e do cartão, com juros absurdos, por outra linha de crédito – empréstimo consignado, por exemplo – pode ser uma boa medida, desde que se tenha consciência de que a prestação daquele novo empréstimo vai ser descontada junto com o crédito do salário, o que significa que, na prática, a renda pessoal ou familiar fica menor e, portanto, é preciso ter cuidado para não criar novas dívidas;

Publicidade

4º) controlar a impulsividade: a compra por impulso é um grande gerador de dificuldades financeiras; antes de realizar a compra, convém fazer três perguntinhas básicas: 1ª) preciso disso ou daquilo, considerando os benefícios que trará para mim ou a família?; 2ª) tenho o dinheiro suficiente para pagar a compra?; e, 3ª) se tiver que comprar a prazo, a dívida não vai comprometer as finanças pessoais ou familiares nos próximos meses?

5º) resgatar os sonhos: um dos pilares da metodologia da DSOP Educação Financeira, criada por Reinaldo Domingos, é sonhar (os outros três são diagnosticar, orçar e poupar). Reinaldo insiste muito na importância de “resgatar os objetivos e sonhos que realmente importam na sua vida e que serão o principal combustível para mudar os hábitos e sair de uma situação de endividamento.” Realmente, a pessoa ou família precisam conscientizar-se de que, quando estão deixando de gastar em algo, não o fazem por um simples capricho ou modismo, mas porque querem conquistar ou realizar um sonho maior. Por isso, é recomendável estabelecer sonhos a realizar em curto prazo (até um ano), de médio prazo (entre um e dez anos) e de longo prazo (acima de dez anos). Obviamente, um desses sonhos prioritários para quem está endividado ou até inadimplente é liquidar as dívidas.

Publicidade